Уважаемые коллеги и дорогие клиенты!

Сегодня я хотела бы привлечь Ваше внимание к практике привлечения судами к субсидиарной ответственности в рамках процедуры несостоятельности (банкротства). Как показывает последняя статистика, рост споров о привлечении к субсидиарной ответственности подтверждается данными Судебного департамента и данными ЕФРСБ.

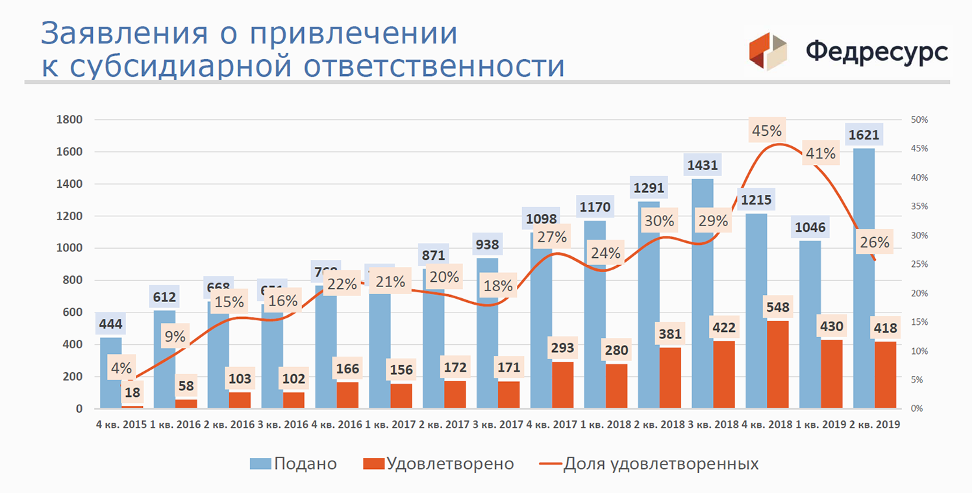

По данным Федресурса в 4 квартале 2015 года было подано 444 заявления о привлечении к субсидиарной ответственности, то в 4 квартале 2018 года подано 1 215 таких заявлений. При этом доля удовлетворенных заявлений выросла с 4% до 45% соответственно. Размер ответственности также впечатляет, в 2018 году к ответственности привлечено 2 125 лиц с которых взыскали в общей сложности 330,3 млрд руб. Наибольшее количество положительных решений о привлечении к субсидиарной ответственности вынесено на основании заявлений арбитражных управляющих, либо налогового органа: у первых есть доступ практически ко всей информации о деятельности компании-должника, у вторых – сильный административный ресурс.

Юридическое сообщество активно обсуждает проблемы привлечения к ответственности контролирующих должника лиц, правоприменительную практику по данному вопросу, в результате чего определены наиболее острые проблемы применения норм права, регулирующих обсуждаемые правоотношения.

Федеральный закон от 29.07.2017 № 266-ФЗ, которым была введена глава III.2 Закона о банкротстве, говорит о том, что рассмотрение заявлений о привлечении к субсидиарной ответственности по ст. 10 данного закона, поданных с 01.07.2017, производится по правилам вступившей в силу с 30.07.2017 редакции. Однако в соответствии с п.1 ст.4 ГК РФ акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Таким образом, при определении оснований привлечения к субсидиарной ответственности следует руководствоваться нормами законодательства о банкротстве, действовавшими в период вменяемых действий согласно п.1 ст. 4 ГК РФ, а указание Федерального закона от 29.07.2017 № 266-ФЗ о порядке рассмотрения заявлений о привлечении к ответственности контролирующих должника лиц, поданных после 01.07.2017 г., относится исключительно к процессуальным нормам.

Этот подход основан на правовых позициях Высшего Арбитражного Суда РФ и Верховного Суда РФ, а также сформировавшейся судебной практике (информационное письмо Президиума ВАС РФ от 27.04.2010 № 137, постановление Президиума ВАС РФ от 02.04.2013 № 14131/12 по делу № А56-64853/2010, определение Верховного Суда Российской Федерации от 21.04.2016 по делу № 302-ЭС14-1472, постановление Арбитражного суда Западно-Сибирского округа от 06.09.2017 №Ф04-3763/2016 по делу № А02-311/2014). Установление материальной или процессуальной природы норм Закона о банкротстве исключительно важно для понимания их применимости к обстоятельствам, имевшим место до вступления соответствующей редакции Закона о банкротстве в силу.

Основные признаки контролирующих должника лиц сформулированы в ст. 61.10 Закона о банкротстве и в Постановлении №53. Их суть сводится к фактической возможности давать должнику обязательные для исполнения указания либо иным образом определять его действия. Кроме того, важным признаком такого лица является факт извлечения выгоды из незаконного и недобросовестного поведения руководителя должника, в том числе по цепочке последовательных сделок.

Весьма показателен по этому поводу результат рассмотрения обособленного спора по заявлению ФНС России о привлечении к субсидиарной ответственности гражданина, являющегося бенефициаром должника (дело № А56-83793/2014).

В Определении от 07 октября 2019 года № 307-ЭС17-11745 Верховный Суд подчеркнул, что установление фактического контроля не всегда обусловлено наличием (отсутствием) юридических признаков аффилированности (п. 3 Постановления Пленума ВС РФ о некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве от 21 декабря 2017 г. № 53). «Напротив, конечный бенефициар, не имеющий соответствующих формальных полномочий, в раскрытии своего статуса контролирующего лица не заинтересован и старается завуалировать как таковую возможность оказания влияния на должника. При ином подходе бенефициары должника в связи с подконтрольностью им документооборота организации имели бы возможность в одностороннем порядке определять субъекта субсидиарной ответственности путем составления внутренних организационных документов (локальных актов) выгодным для них образом, что недопустимо. Статус контролирующего лица устанавливается в том числе через выявление согласованных действий между бенефициаром и подконтрольной ему организацией, которые невозможны при иной структурированности отношений.

В определении Верховного Суда от 15.02.2018 №302-ЭС14-1472 (дело о банкротстве ООО «ИНКОМ» №А19-1677/2013) Верховный суд разъяснил, как глубоко суд должен исследовать корпоративную структуру управления в целях установления контролирующего должника лица.

Верховный суд подчеркнул, что конечный бенефициар, не имеющий формальных полномочий, не заинтересован в раскрытии своего статуса контролирующего лица. О наличии подконтрольности могут свидетельствовать следующие обстоятельства: действия должника и контролирующего лица синхронны в отсутствие объективных экономических причин, противоречат интересам должника и ведут к существенному приросту имущества лица, привлекаемого к ответственности; данные действия не могли иметь место ни при каких обстоятельствах, кроме как при наличии подчиненности одного другому.

Исходя из указанных выводов Верховного Суда, положения п. 5 Постановления №53 могут толковаться расширительно. Иными словами, контролирующим должника лицом может признаваться не только управляющая компания должника и ее руководитель, но и участник управляющей компании либо ее реальный бенефициар. Это обусловлено тем, что в рассмотренном деле Верховный суд снизил порог представления доказательств для лиц, участвующих в деле о банкротстве. Суд указал, что доказывание по делам о привлечении к субсидиарной ответственности затруднено, поскольку у заявителей, как правило, нет прямых письменных доказательств, подтверждающих их доводы. Это влечет необходимость принимать во внимание совокупность взаимосвязанных косвенных доказательств, сформированных на основе анализа поведения должника и контролирующих его лиц. Если указанные доказательства свидетельствуют о возникновении отношений фактического контроля и подчиненности, то в силу ст. 65 АПК бремя доказывания обратного переходит на привлекаемое к ответственности лицо.

При рассмотрении дел о привлечении к субсидиарной ответственности за неисполнение обязанности по подаче заявления о банкротстве Верховный Суд обратил внимание на распределение бремени доказывания. В соответствии с п. 9 Постановления №53 обязанность по обращению в суд с заявлением о банкротстве возникает в момент, когда добросовестный и разумный руководитель в рамках стандартной управленческой практики должен был объективно определить наличие одного из обстоятельств, указанных в п. 1 ст. 9 Закона о банкротстве.Если руководитель должника докажет, что, несмотря на временные финансовые затруднения, добросовестно рассчитывал на их преодоление в разумный срок, приложил максимальные усилия, выполняя экономически обоснованный план, то такой руководитель освобождается от субсидиарной ответственности на тот период, пока выполнение его плана было разумным.

Верховный Суд не дает разъяснений по вопросу о том, каким образом суду первой инстанции следует проверять экономическую обоснованность плана руководителя и определять критический момент для должника.

Для установления такого момента целесообразно назначить соответствующую экспертизу в порядке, установленном ст. 82–87.1 АПК. Заключение эксперта будет являться доказательством добросовестности или недобросовестности действий руководителя должника. В любом случае именно на руководителя по общему правилу возлагается обязанность по доказыванию данных обстоятельств.

В деле о банкротстве ООО «Волгоградский завод буровой техники» (дело № А12-18544/2015) конкурсный кредитор обратился в суд с заявлением о привлечении бывшего руководителя должника к субсидиарной ответственности на основании пункта 2 статьи 10 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» — неисполнение бывшим руководителем должника обязанности по обращению в суд с заявлением о банкротстве в срок до 31.10.2013 несмотря на наличие обстоятельств, перечисленных в пункте 1 статьи 9 Закона о банкротстве.

Суд первой инстанции отказал в удовлетворении заявления. Апелляция и кассация, напротив, удовлетворили заявление в полном объеме.

Верховный Суд определением от 29.03.2018 №306-ЭС17-13670 (дело № А12-18544/2015) отменил акты нижестоящих судов и направил дело на новое рассмотрение в связи с тем, что суды первой и апелляционной инстанций не исследовали обстоятельства, касающиеся принятия руководителем мер, направленных на финансовую стабилизацию должника. Верховный суд указал, если руководитель должника докажет, что, несмотря на временные финансовые затруднения (в частности, возникновение признаков неплатежеспособности) добросовестно рассчитывал на их преодоление в разумный срок, приложил максимальные усилия для достижения такого результата, выполняя экономически обоснованный план, такой руководитель освобождается от субсидиарной ответственности на тот период, пока выполнение его плана являлось разумным. Таким образом, для целей разрешения вопроса о привлечении бывшего руководителя к ответственности за не подачу в суд заявления о банкротстве должника установление момента подачи заявления о банкротстве должника приобретает существенное значение, учитывая, что момент возникновения такой обязанности в каждом конкретном случае определяется моментом осознания руководителем критичности сложившейся ситуации, очевидно свидетельствующей о невозможности продолжения нормального режима хозяйствования без негативных последствий для должника и его кредиторов.

Закон закрепляет презумпцию наличия причинно-следственной связи между несостоятельностью должника и действиями (бездействием) контролирующего лица при не передаче документов бухгалтерского учета, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Объективное банкротство – критический момент, в который должник стал неспособен в полном объеме удовлетворить требования кредиторов.

В деле о банкротстве ООО «Управление контрактного строительства и аудита» (дело N А41-34192/2015) конкурсный управляющий обратился с заявлением о привлечении к субсидиарной ответственности бывшего руководителя и единственного участника должника. Суд первой инстанции заявление удовлетворил, посчитав, что утрата документов вследствие залива не является основанием для освобождения руководителя от ответственности, учитывая тот факт, что он не предпринимал действий по восстановлению документации. Апелляция и кассация пришли к противоположным выводам и отказали в удовлетворении заявленных требований.

Вышестоящие суды мотивировали свою позицию тем, что управляющий не доказал причинно-следственную связь между бездействием руководителя и неплатежеспособностью должника, а недостающие документы мог истребовать сам в силу наличия на то полномочий.

Верховный Суд определением от 07.05.2018 №305-ЭС17-21627 в деле N А41-34192/2015 о банкротстве ООО «Управление контрактного строительства и аудита» отменил постановления судов апелляционной и кассационной инстанций, указав на неверное распределение бремени доказывания. В силу п. 24 Постановления №53 управляющий должен представить объяснения, как отсутствие документации повлияло на проведение процедур. Привлекаемое к ответственности лицо, в свою очередь, вправе опровергнуть указанную презумпцию, доказав, что недостатки представленной документации не привели к существенному затруднению проведения процедур банкротства.

В такого рода спорах суд обычно также проверяет заботливость и осмотрительность руководителя должника. В частности, исследует, каким образом произошла утрата документации, как осуществлялось хранение, какие принимались меры, направленные на восстановление утраченных документов.

По вопросам утраты документов сформировалась достаточно обширная практика, которая по большей части складывается не в пользу органов управления должника. Так, единоличный исполнительный орган, как правило, привлекается к субсидиарной ответственности в случае утраты документов в результате залива, пожара, уничтожения грызунами, изъятия правоохранительными органами, хищения. В то же время, если руководитель должника принимает меры, направленные на восстановление утраченной документации, и иным образом не препятствует проведению процедур банкротства (не уклоняется от передачи иной документации, не пытается изменить место нахождения должника, как это было в деле №305-ЭС17-21627), эти добросовестные действия могут стать основанием для отказа в привлечении его к субсидиарной ответственности.

Очень интересным, с точки зрения сложности исчисления сроков исковой давности, является обособленный спор по привлечению к субсидиарной ответственности контролирующих должника лиц в рамках дела о банкротстве ООО «Дальняя степь» №А22-941/2006. В определении от 06.08.2018 №308-ЭС17-6757 по делу о банкротстве ООО «Дальняя степь» №А22-941/2006 Верховный Суд сделал интересные выводы в части исчисления сроков исковой давности.

Конкурсное производство в отношении ООО «Дальняя степь» было завершено 22.10.2007. Определением от 09.09.2015 суд удовлетворил заявление уполномоченного органа и отменил определение суда от 22.10.2007 о завершении конкурсного производства по вновь открывшимся обстоятельствам. Срок конкурсного производства был продлен.

Полагая, что банкротство должника вызвано действиями контролирующих его лиц, конкурсный управляющий обратился в суд с заявлением о привлечении их к субсидиарной ответственности.

Ответчик заявил о пропуске сроков исковой давности по заявлению, поданному 19.04.2017. Суды первой и апелляционной инстанций требования конкурсного управляющего удовлетворили. Суд округа отменил принятые акты в размере суммы текущих платежей. В остальной части оставил судебные акты без изменения.

По итогам рассмотрения дела Верховный Суд сделал следующие выводы.

Первый период: с 2006 по 2007 год.

Второй период: с сентября 2015-го по январь 2016 года – период отсутствия правоспособности должника до момента восстановления должника в ЕГРЮЛ и утверждения конкурсного управляющего.

Третий период: с момента возникновения полномочий конкурсного управляющего (ноябрь 2015 года) до даты подачи заявления о привлечении к субсидиарной ответственности (19.04.2017).

При исчислении трехлетнего срока исковой давности учитывается только время актуального нахождения должника в состоянии процедуры банкротства.

В связи с этим суд пришел к выводу, что исковая давность по требованию о привлечении к субсидиарной ответственности начала течь не ранее указанной даты.

В заключение хотелось бы отметить, что, несмотря на приведенную практику и официальные разъяснения Верховного Суда, рассмотрение споров о привлечении КДЛ к субсидиарной ответственности и взыскании причиненных КДЛ убытков, остается весьма проблематичным. Нам остается только надеяться, что в ближайшее время указанные проблемы удастся совместно разрешить.