Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге (главой 30 НК РФ) и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Налоговая база определяется налогоплательщиками самостоятельно в соответствии с главой 30 НК РФ.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

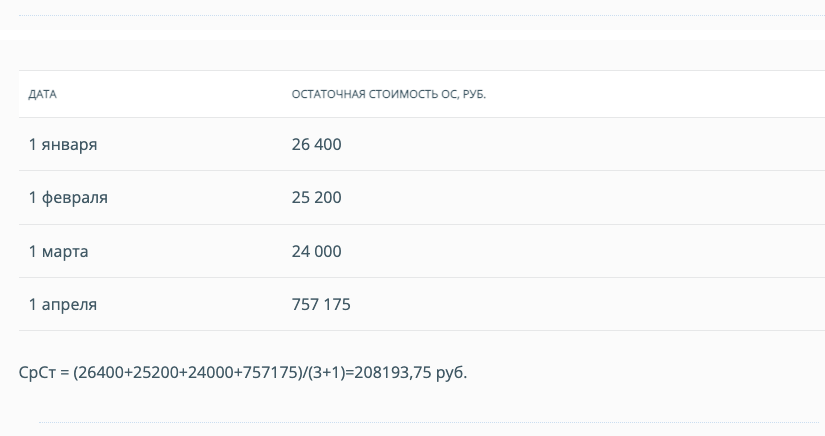

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Пример расчета средней стоимости:

Налоговая база определяется с учетом особенностей, установленных статьей 378.2 НК РФ, как кадастровая стоимость имущества, в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

Очередная государственная кадастровая оценка проводится раз в 4 года, в городах федерального значения в случае принятия высшим исполнительным органом государственной власти субъекта РФ соответствующего решения – раз в 2 года. Последняя кадастровая оценка объектов капитального строительства произошла в 2023 году.

Узнать кадастровую стоимость объекта можно несколькими способами. На сайте Росреестра:

При этом выписку из ЕГРН о кадастровой стоимости можно получить также, обратившись в офис Росреестра или МФЦ. Она предоставляется бесплатно по запросам любых лиц (ч. 4 ст. 63 Федерального закона от 13 июля 2015 г. № 218-ФЗ «О государственной регистрации недвижимости«).

В отношении объекта налогообложения, образованного в течение года, налоговая база определяется как его кадастровая стоимость на день внесения в ЕГРН сведений, являющихся основанием для определения его кадастровой стоимости.

В случае несоответствия определения кадастровой стоимости положениям методических указаний о государственной кадастровой оценке любое физическое лицо может подать заявление об исправлении ошибок. Аналогичное право есть и при обнаружении описки, опечатки, арифметической ошибки или иной ошибке, повлиявшей на величину кадастровой стоимости одного или нескольких объектов недвижимости. Заявление подается в течение 5 лет со дня внесения в ЕГРН сведений о соответствующей кадастровой стоимости. Вместе с иными документами, содержащими сведения о характеристиках объекта недвижимости, заявление подается в бюджетное учреждение или МФЦ лично, почтовым отправлением с уведомлением о вручении или с использованием Интернета, включая портал госуслуг. Срок рассмотрения – 30 календарных дней со дня поступления.

Заявление об исправлении ошибок, допущенных при определении кадастровой стоимости

По итогам его рассмотрения бюджетное учреждение принимает решение об удовлетворении требований и необходимости пересчете кадастровой стоимости либо об отказе. При выявлении ошибок, допущенных при определении кадастровой стоимости, бюджетное учреждение обязано проверить, допущена ли выявленная ошибка в отношении иных объектов недвижимости, в том числе соседних, смежных, однотипных, и при необходимости пересчитать стоимость.

Стоит иметь в виду, что решение о необходимости пересчета кадастровой стоимости в связи с наличием ошибок, допущенных при определении кадастровой стоимости, может быть принято уполномоченным органом субъекта РФ и без заявлений об исправлении ошибок. Сроки, в течение которых бюджетное учреждение должно исправить выявленные ошибки, согласно ч. 18 ст. 21 Закона № 237-ФЗ составляют:

По итогам исправления ошибок бюджетным учреждением в течение 3 рабочих дней со дня их исправления передаются:

До перехода на новый порядок установления кадастровой стоимости объекта недвижимости в размере рыночной (то есть до 1 января 2026 года или даты, указанной в решении органа исполнительной власти субъекта РФ, в случае досрочного перехода) действующее законодательство предусматривает два варианта процедуры оспаривания кадастровой стоимости:

Заявитель самостоятельно выбирает, в каком порядке оспаривать кадастровую стоимость. В случае судебного рассмотрения спора предварительного обращения в комиссию для физических лиц не требуется. При этом рассмотрение в комиссии имеет ряд преимуществ перед судебным:

Такие комиссии создаются уполномоченными органами субъектов РФ.

Заявление об оспаривании может быть подано в комиссию путем его направления в уполномоченный орган субъекта РФ или МФЦ лично, почтовым отправлением или с использованием Интернета, включая портал госуслуг.

ФОРМА ЗАЯВЛЕНИЯЗаявление об оспаривание кадастровой стоимости в комиссии

К заявлению прилагаются:

Для составления отчета потребуется обратиться к оценщику (ст. 24.18 Федерального закона от 29 июля 1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации«, далее – Закон № 135-ФЗ). Заявление рассматривается в течение 30 дней с даты его поступления. В течение 7 рабочих дней с момента поступления заявления, комиссия сообщает об этом с указанием даты рассмотрения дела в орган местного самоуправления, лицу, обладающему правом собственности на такой объект недвижимости, и заявителю. Напомним, что заявителем может быть любое физическое лицо, если результаты определения кадастровой стоимости затрагивают его права или обязанности.

По итогам рассмотрения заявления комиссия принимает одно из решений:

Заседание комиссии является правомочным, если на нем присутствует не менее половины ее членов. Решения принимаются простым большинством голосов. Порядок работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости утвержден приказом Росреестра от 24 августа 2020 г. № П/0311.

Административное исковое заявление об оспаривании кадастровой стоимости

Процедура рассмотрения заявлений об оспаривании кадастровой стоимости в суде регламентирована главой 25 Кодекс административного производства. В судебном порядке граждане могут обжаловать как непосредственно результаты оценки кадастровой стоимости объекта недвижимости, так и решение комиссии по рассмотрению споров о кадастровой стоимости, если предварительно заявитель в такую комиссию обращался.

Законом установлены ограниченные сроки для оспаривания кадастровой стоимости недвижимости. Обратиться в суд по этой категории споров можно лишь в течение 5 лет с момента внесения в государственный кадастр недвижимости оспариваемых результатов. Однако если на момент обращения в суд кадастровая стоимость объекта недвижимости в государственном кадастре недвижимости уже изменилась, то оспаривать предыдущую стоимость уже нельзя (ч. 3 ст. 245 КАС РФ).

Решения и действия комиссии же могут быть обжалованы в течение 3 месяцев со дня, когда лицу стало известно о нарушении своих прав, свобод и законных интересов, а в случае бездействия – в течение 30 дней (срок, когда комиссия должна была рассмотреть заявление о пересмотре кадастровой стоимости), и в течение 3 месяцев со дня, когда эта обязанность прекратилась.

Соответственно, административный истец может заявить одно из следующих требований:

Рассмотрение других требований не может производиться одновременно с оспариванием кадастровой стоимости, поскольку подсудны другим судам. Это значит, что если владелец объекта недвижимости хочет вернуть переплаченные налоги, то сначала ему нужно получить судебное решение по результатам рассмотрения его административного искового заявления, а потом уже обращаться с иском о взыскании переплаченных денежных средств.

Заявление об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости

В соответствии с ч. 2 ст. 6 Федерального закона от 31 июля 2020 г. № 269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» до 1 января 2026 года установлен переходный период применения ст. 22 и 22.1 Закона № 237-ФЗ. Предполагается, что с указанной даты во всех регионах начнет применяться новый порядок установления кадастровой стоимости в размере рыночной, а именно путем обращения в бюджетное учреждение, а не в комиссию или суд, как это предусмотрено в ст. 22 Закона № 237-ФЗ.

Напомним, у высших исполнительных органов государственной власти субъектов РФ есть возможность принять решение о досрочном переходе к применению положений ст. 22.1 Закона № 237-ФЗ. Такое решение уже приняли 59 субъектов РФ. Подробнее с этим перечнем можно ознакомиться в нашей справке.

Заявление об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости может быть подано в период с даты постановки объекта недвижимости на государственный кадастровый учет до даты снятия его с учета. Оно подается в бюджетное учреждение или МФЦ лично, почтовым отправлением с уведомлением о вручении или с использованием Интернета, включая портал госуслуг. Требования к форме заявления и заполнению утверждены приказом Росреестра от 6 августа 2020 г. № П/0287.

К заявлению должны быть приложены:

Отчет об оценке рыночной стоимости объекта недвижимости должен содержать выписку из ЕГРН, в которой указаны сведения о зарегистрированных правах, об ограничениях прав и обременениях на объект недвижимости.

Важно! Заявление об установлении рыночной стоимости может быть подано в течение 6 месяцев с даты, по состоянию на которую проведена рыночная оценка объекта недвижимости и которая указана в отчете об оценке рыночной стоимости.

Бюджетное учреждение уведомляет заявителя о поступлении заявления в течение 5 рабочих дней. Срок же его рассмотрения – 30 календарных дней со дня поступления. По итогам бюджетное учреждение принимает одно из решений:

В течение 5 рабочих дней со дня принятия решения в отношении заявления бюджетное учреждение направляет в Росреестр копию указанного решения, а также представленный с заявлением отчет об оценке рыночной стоимости.

Решение бюджетного учреждения в отношении заявления об установлении рыночной стоимости может быть оспорено в суде в порядке административного судопроизводства. При этом одновременно с оспариванием решения бюджетного учреждения в суд может быть также заявлено требование об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

Важно! При оспаривании в суде решения бюджетного учреждения и установлении рыночной стоимости такая стоимость должна определяться на дату, указанную в отчете.

В течение 3 рабочих дней со дня вступления в силу решения суда о признании решения об отказе в установлении рыночной стоимости объекта недвижимости незаконным бюджетное учреждение принимает решение об установлении рыночной стоимости по соответствующему заявлению.

В соответствии с п. 2 ст. 403 НК РФ изменение кадастровой стоимости объекта налогообложения в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

Исключение составляют два случая:

Перерасчет сумм ранее исчисленного налога на имущество физлиц осуществляется не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом (п. 2.1 ст. 52 НК РФ).

Для получения перерасчета за 3 года необходимо подать заявление в налоговый орган, приложив к нему документы, подтверждающие изменение размера кадастровой стоимости (к примеру, копия судебного решения, выписка ЕГРН и т. д.). При этом необходимо учитывать, что с 1 января 2023 года в связи с введением системы единого налогового счета переплатой признается положительное сальдо ЕНС. Это значит, что с данной даты учитывается переплата не по конкретному налогу, а общая сумма переплаты, возникшая у налогоплательщика по всем платежам в бюджет. Переплату в размере положительного сальдо ЕНС можно зачесть или вернуть в порядке, предусмотренном п. 1 ст. 78 НК РФ, п. 1 ст. 79 НК РФ. Формы заявлений о возврате (зачете) указанных средств утверждены приказом ФНС России от 30 ноября 2022 г. № ЕД-7-8/1133@. Примеры заполнения данных заявлений и сами формы можно найти в нашем разделе «Бланки, формы, образцы документов«.

")